从近期来看,在迪拜事件的影响下,商品期货市场上涨受阻。市场再现恐高心理,一旦消息面有所风吹草动,市场将出现恐慌极端行情,风险加大。从LLDPE和PVC历史价格来看,出现了极好的套利机会。

目前塑料基本面来看,后市仍有上涨空间,但整体来看,上涨动能将减小,现货调涨还是上涨最直接的表现。

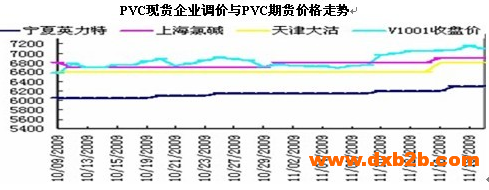

一、现货涨价依旧明显

国内PVC市场高位运行,未出现像往年一样传统淡季价格向年内低点靠拢的特点,而是在11中旬价格大幅上涨,价格达到年内高点,而均价也仅次于8月份。整体走势特点是月初走势不明朗僵持盘整,中旬大幅上涨,下旬高位僵持。月初由于需求平淡,传统淡季,市场参与者信心不足,市场交易气氛清淡,市场延续上月的僵持局面,华东华南普通电石料维持在今年较为常见的6450-6500元/吨水平。中旬北方突降大雪,运输受阻,原料吃紧,华东、华南到货紧张,以及电价将上调等因素支撑,PVC价格大幅上涨,华东华南普通电石料上涨至6800-6900元/吨。下旬市场上涨受到阻力,但本月电、气、油、钢材、菜等均上涨,通胀预期声浪加强,PVC厂家及市场货源仍然不多支撑,PVC市场价格维持高位坚挺。

能源资源价格改革,使得通胀预期不断增强;电价上调之后,电石企业和氯碱企业的成本压力均在增大,后续电石价格依然有走高的趋势;进入冬季之后,天气带来运输方面的突发情况很容易成为炒作市场的重要因素,如果运输顺畅,西北及东北等地货源陆续发往华东华南,当前货源短缺的局面就会得到缓解;随着一月份交割月来临,十一月底和十二月初会有部分生产企业和贸易商的PVC货源流入期货市场等待交割;

整体分析,后期PVC市场依然有较强的成本支撑,即便市场货源增加,价格的回调幅度也会比较有限。如果市场到货情况没有明显改善,电石涨价之后,PVC生产企业出厂报价也会继续提涨,有望带动市场出现走高。

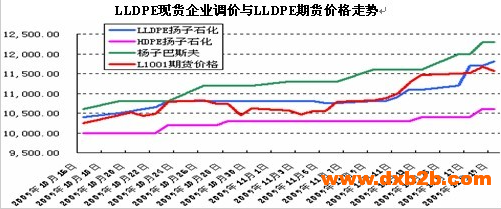

11月份PE市场就是高压领头,全线上涨。月初,国际原油起伏不定,下游需求低迷,导致LLDPE和HDPE在高位震荡。LDPE中油各大区货源紧俏,石化连续上调价格,点燃LDPE上涨的导火索。虽然LLDPE和HDPE紧跟其后,但是差价逐渐拉大,直到月底,LDPE和LLDPE得差价始终维持在1000元/吨左右。相对来说,HDPE上涨比较缓慢。

月初达到高峰的北方棚膜需求是本轮LLDPE和LDPE价格得以突涨的关键。原本预计在福建联合和独山子新装置投产的情况下,LLDPE需求旺季的影响会在一定程度上受到抵消,但这两套装置生产情况始终不够稳定,这种情况下整体供应面实际上处于偏紧的状态,行情自然由此而起。LDPE情况更为明显一些。再者,由于华北大部和华东部分地区遭遇罕见暴雪袭击,虽然说影响有限,但是这并不妨碍其成为一番炒作的热点,这进一步加剧了LDPE和LLDPE货源的紧张情况。最后是国内石化企业推涨的一贯策略支撑了本轮行情上涨的持续性。虽然这在一定程度上造成了与下游之间成交上的僵持,但无疑也锁死了行情回落的空间。

二、LLDPE与PVC套利机会继续存在

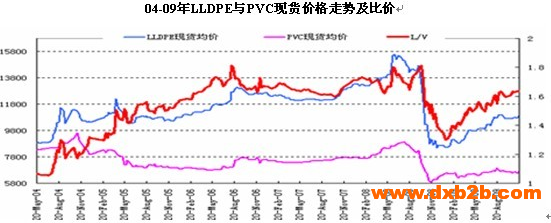

通过对04-09年LLDPE与PVC现货价格走势及比价进行分析,我们发现均值维持在1.6附近,一旦突破此区域,就面临很大的回调压力,从目前国内现货均价来看,已经超过1.6警戒线,LLDPE上涨幅度大于PVC,后市上涨将逐渐放缓,PVC价格上涨动能更强。从九月开始,塑料市场可进行买LLDPE抛PVC的套利,但目前来看,反向操作更为可行。

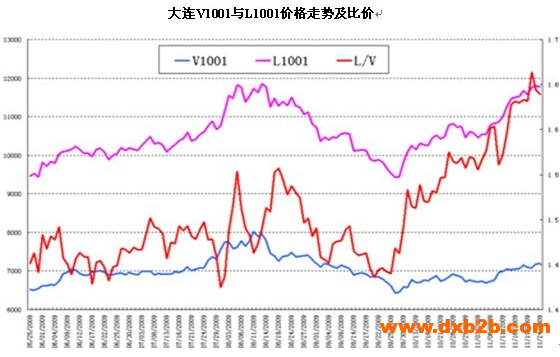

从价差来看,无疑也接近高点,4500成为高点难以跨越,后市回调压力加大,而从合约的比价来看,正好也应证这一趋势。

总体来说,塑料将迎来更好的投资机会,在后市震荡风险加大的情况下,由于成本上涨,电石、电力、气候等因素影响,PVC价格上涨空间更值得想象,而LLDPE在石化调价的支撑下,高位难下,但整体市场在外围金融市场基石脆弱的冲击下,并不牢靠,单边市难现。眼下买入PVC,抛LLDPE将不失为更好稳妥的投资选择。